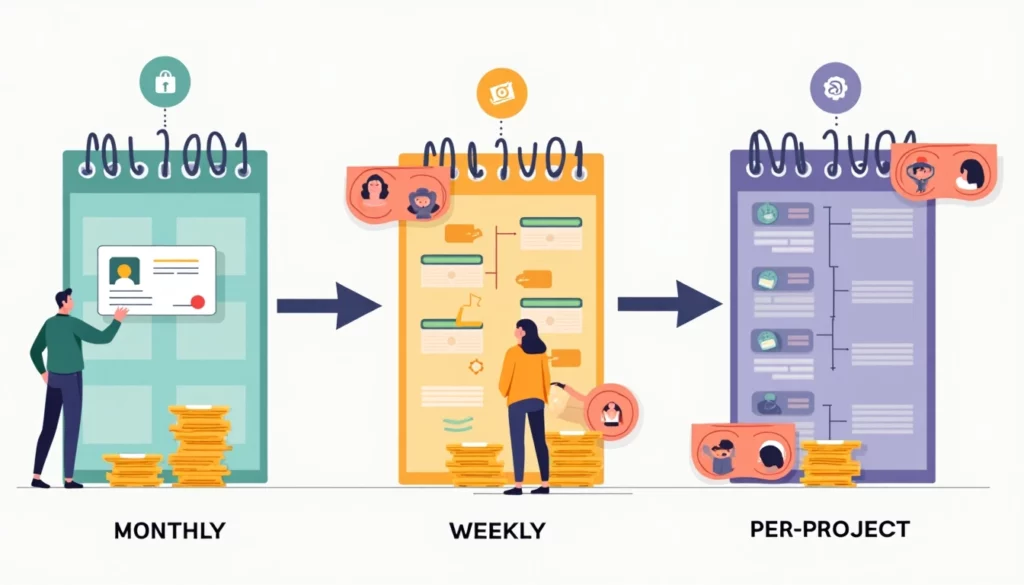

Le système de rémunération choisi par une entreprise reflète non seulement sa culture organisationnelle, mais impacte également la stabilité financière des salariés et l’efficacité administrative de la gestion des ressources humaines. En France, plusieurs modalités de versement des salaires coexistent, chacune répondant à des besoins spécifiques selon les secteurs d’activité et les types de contrats. La paie mensuelle reste la norme dominante, mais d’autres formules comme le paiement hebdomadaire ou la rémunération à la mission gagnent du terrain, notamment avec l’évolution des formes de travail.

La périodicité du versement des salaires constitue un élément fondamental du contrat de travail qui mérite une attention particulière. Elle détermine non seulement le rythme auquel un travailleur reçoit sa rémunération, mais influence également sa planification budgétaire personnelle et la relation qu’il entretient avec son employeur. Dans un contexte économique en mutation, comprendre les spécificités, avantages et inconvénients de chaque système devient essentiel pour les entreprises comme pour les salariés.

Les principes fondamentaux des systèmes de rémunération

La rémunération du travail s’organise selon différentes temporalités qui répondent à des logiques économiques, sectorielles et parfois culturelles. Ces systèmes se sont construits progressivement, influencés par les évolutions législatives et les transformations du marché du travail. Le choix d’un mode de paiement particulier n’est jamais anodin et traduit souvent la nature même de la relation d’emploi.

Historiquement, la paie hebdomadaire constituait la norme dans de nombreux secteurs, notamment industriels, avant que la mensualisation ne s’impose progressivement comme le standard dans la plupart des entreprises françaises. Parallèlement, la rémunération à la mission ou à la tâche, longtemps associée à certains métiers spécifiques, connaît un regain d’intérêt avec l’émergence de l’économie des plateformes et des nouvelles formes d’entrepreneuriat.

Cadre légal des différents modes de paiement en france

En France, le Code du travail encadre strictement les modalités de versement des salaires. Selon l’article L.3242-1, la loi impose que les salaires soient payés à intervalles réguliers, au moins une fois par mois pour les employés mensualisés. Cette disposition fondamentale, issue de la loi de mensualisation de 1978, garantit une certaine stabilité aux salariés tout en laissant une marge de manœuvre pour des arrangements spécifiques.

Pour les salariés non mensualisés, le paiement doit intervenir au moins deux fois par mois, à seize jours d’intervalle maximum. Cette règle s’applique notamment aux travailleurs payés à l’heure, à la journée ou à la semaine. La législation prévoit également que tout salarié peut demander à recevoir un acompte sur son salaire, correspondant au travail déjà effectué, ce qui constitue une forme de flexibilité importante.

La régularité du paiement des salaires est un principe fondamental du droit du travail français. Quelle que soit la périodicité choisie, l’employeur doit respecter scrupuleusement les échéances convenues, sous peine de sanctions civiles et pénales.

Impacts des modes de paiement sur la trésorerie de l’entreprise

Le choix d’un système de rémunération influence directement la gestion de trésorerie d’une entreprise. La paie mensuelle permet de concentrer les opérations de versement sur une période déterminée, facilitant ainsi la prévision des flux financiers et l’optimisation de la trésorerie. À l’inverse, un système de paie hebdomadaire implique des sorties de fonds plus fréquentes et nécessite une gestion plus dynamique des liquidités disponibles.

Pour les petites structures, la concentration des paiements sur une seule échéance mensuelle peut représenter un avantage considérable en termes de planification financière. Cependant, cette approche exige également de disposer de réserves suffisantes pour couvrir l’intégralité des salaires à date fixe. Les entreprises doivent donc arbitrer entre la simplification administrative qu’offre la mensualisation et la souplesse que peut apporter un étalement des versements.

Quant au paiement à la mission, il présente l’avantage d’aligner directement les dépenses salariales sur l’activité réelle et les revenus générés. Cette synchronisation entre production et rémunération peut s’avérer particulièrement pertinente pour les entreprises aux flux d’activité irréguliers ou saisonniers, réduisant ainsi le besoin en fonds de roulement pour couvrir les charges fixes.

Influence du secteur d’activité sur le choix du système de paie

Le secteur d’activité exerce une influence déterminante sur le choix du système de rémunération. Dans les environnements caractérisés par une forte stabilité et des besoins en main-d’œuvre permanents, comme l’administration publique ou les grandes entreprises industrielles, la mensualisation s’impose naturellement. Elle reflète la permanence de la relation d’emploi et la prévisibilité des tâches à accomplir.

À l’opposé, certains secteurs comme l’agriculture, la construction ou l’événementiel privilégient parfois des modes de paiement plus fréquents, en raison de la nature ponctuelle ou saisonnière de leurs activités. Le paiement hebdomadaire peut ainsi répondre à une logique de mobilisation temporaire de main-d’œuvre, notamment pour des missions de courte durée ou des remplacements.

Le secteur des services numériques et créatifs a quant à lui largement adopté la rémunération à la mission ou au projet. Ce mode de paiement, particulièrement adapté aux freelances et aux travailleurs indépendants, permet une grande flexibilité dans l’organisation du travail et valorise directement les compétences spécifiques mobilisées pour chaque réalisation.

Obligations déclaratives selon la périodicité de paiement

Quelle que soit la périodicité de paiement choisie, l’employeur reste soumis à des obligations déclaratives précises. La Déclaration Sociale Nominative (DSN) doit être transmise mensuellement aux organismes sociaux, indépendamment du rythme de versement des salaires. Cette déclaration unifiée rassemble l’ensemble des informations relatives aux rémunérations et aux cotisations sociales.

Pour les employeurs pratiquant la paie hebdomadaire, cette contrainte implique un travail supplémentaire de consolidation des données sur une base mensuelle. L’externalisation de la paie peut alors constituer une solution permettant de déléguer cette complexité à des experts, tout en garantissant la conformité des déclarations.

Dans le cas des rémunérations à la mission, les obligations déclaratives peuvent se révéler encore plus complexes, notamment lorsque les prestataires cumulent plusieurs statuts ou lorsque les missions chevauchent plusieurs périodes de référence. La mise en place d’outils de gestion adaptés devient alors indispensable pour assurer le suivi précis des paiements et leur traduction en obligations sociales et fiscales.

La paie mensuelle : caractéristiques et avantages

La mensualisation constitue aujourd’hui le mode de rémunération dominant dans le paysage professionnel français. Ce système, généralisé à partir des années 1970, apporte une stabilité appréciable tant pour les salariés que pour les employeurs. Il s’agit d’un mécanisme qui garantit le versement d’un salaire constant chaque mois, indépendamment du nombre exact de jours travaillés sur la période.

Cette approche s’inscrit dans une vision à long terme de la relation d’emploi et traduit une forme de sécurisation du parcours professionnel. Elle correspond particulièrement bien aux emplois permanents à temps plein qui constituent encore le socle principal du marché du travail en France, malgré la diversification croissante des formes d’emploi.

Fonctionnement de la mensualisation du salaire

La mensualisation repose sur un principe fondamental : le lissage du salaire sur l’année. Concrètement, l’employeur verse au salarié un montant identique chaque mois, calculé sur la base du temps de travail contractuel et non sur le nombre réel de jours ouvrables du mois concerné. Ce mécanisme permet d’absorber les variations naturelles du calendrier et d’offrir une prévisibilité totale des revenus.

Pour les salariés à temps plein, la durée légale de travail de 35 heures hebdomadaires se traduit par une durée mensuelle moyenne de 151,67 heures, obtenue par le calcul suivant : (35 heures × 52 semaines) ÷ 12 mois. C’est sur cette base que s’établit généralement le salaire mensuel de référence, indépendamment du fait que certains mois comptent plus de jours travaillés que d’autres.

Calcul du salaire mensuel et notion de lissage

Le principe du lissage consiste à uniformiser le salaire versé chaque mois malgré les variations du nombre réel de jours travaillés. Un salarié recevra ainsi la même rémunération en février (généralement 20 jours ouvrés) qu’en mars (souvent 23 jours ouvrés), ce qui garantit une stabilité des revenus tout au long de l’année.

Cette uniformisation s’opère grâce à la notion de salaire mensuel de base, qui correspond au produit du taux horaire par la durée mensuelle moyenne de travail. Pour un employé au SMIC travaillant 35 heures par semaine, le calcul s’effectue comme suit : montant horaire du SMIC × 151,67 heures. Ce salaire lissé constitue la référence mensuelle, quelles que soient les fluctuations du calendrier.

| Mois | Jours ouvrés | Heures travaillées réelles | Heures rémunérées (lissage) |

|---|---|---|---|

| Février 2023 | 20 | 140 | 151,67 |

| Mars 2023 | 23 | 161 | 151,67 |

| Avril 2023 | 19 | 133 | 151,67 |

Traitement des heures supplémentaires dans un système mensualisé

Dans un système de rémunération mensuelle, les heures supplémentaires viennent s’ajouter au salaire de base. Elles correspondent aux heures effectuées au-delà de la durée légale de travail et donnent lieu à des majorations définies par la loi ou par accord collectif. Généralement, ces heures sont majorées de 25% pour les huit premières heures supplémentaires hebdomadaires, puis de 50% au-delà.

Le décompte des heures supplémentaires s’effectue généralement sur une base hebdomadaire, même dans le cadre d’un salaire mensualisé. Ainsi, toute heure travaillée au-delà de 35 heures dans une même semaine est considérée comme supplémentaire et doit être rémunérée comme telle. Ces heures peuvent également faire l’objet d’un repos compensateur de remplacement, selon les dispositions applicables dans l’entreprise.

La gestion des heures supplémentaires nécessite un suivi précis du temps de travail, y compris dans un système mensualisé. Les employeurs doivent mettre en place des outils de pointage ou de déclaration permettant d’identifier clairement les dépassements d’horaires et de calculer les majorations correspondantes. Ce suivi constitue un élément important de la conformité sociale de l’entreprise.

Stabilité financière pour le salarié et implications budgétaires

L’un des avantages majeurs de la mensualisation réside dans la stabilité financière qu’elle procure aux salariés. Recevoir un montant identique chaque mois facilite considérablement la gestion du budget personnel et familial, permettant de planifier les dépenses récurrentes avec sérénité. Cette régularité des revenus contribue également à sécuriser l’accès au crédit, les établissements financiers privilégiant généralement les emprunteurs aux situations professionnelles stables.

Pour le salarié, cette prévisibilité représente un atout considérable dans l’organisation de sa vie quotidienne. Les charges fixes (loyer, abonnements, remboursements de prêts) peuvent être programmées en fonction d’une rentrée d’argent régulière et connue à l’avance. Cette sécurité financière constitue d’ailleurs l’un des principaux arguments en faveur du salariat traditionnel, par opposition aux formes d’emploi plus flexibles mais aussi plus incertaines.

Du point de vue budgétaire, la mensualisation facilite également le pilotage de l’épargne et des investissements à long terme. Le salarié peut ainsi définir une capacité d’épargne mensuelle constante, contribuant progressivement à la constitution d’un patrimoine ou à la préparation de projets importants comme l’acquisition d’un logement.

Simplification administrative pour l’employeur

Pour l’employeur, la mensualisation représente une simplification considérable des processus administratifs liés à la paie. La concentration des opérations sur une seule période du mois permet d’optimiser l’organisation du service des ressources humaines et de rationaliser les flux de trésorerie. Cette approche réduit également les risques d’erreurs qui pourraient découler de traitements multiples répartis sur plusieurs échéances.

La préparation des bulletins de salaire, le calcul des cotisations sociales et le versement des rémunérations s’effectuent ainsi dans un cadre temporel bien défini. Cette centralisation des opérations permet de mieux maîtriser les processus et d’assurer un contrôle plus efficace de la masse salariale, élément stratégique dans la gestion financière de l’entreprise.

Les outils de gestion de la paie sont d’ailleurs majoritairement conçus pour s’adapter à un rythme mensuel, ce qui renforce l’intégration complète dans les systèmes comptables et de gestion des ressources humaines existants. La standardisation des processus qui découle de la mensualisation permet ainsi de réduire significativement les coûts administratifs liés à la gestion de la paie.

Secteurs et professions privilégiant la rémunération mensuelle

La mensualisation s’est imposée comme le mode de rémunération privilégié dans de nombreux secteurs, particulièrement ceux caractérisés par une activité stable et continue. Le secteur tertiaire, notamment les services financiers, l’administration publique et les grandes entreprises de services, a largement adopté ce système qui correspond bien à la nature pérenne de leurs activités.

Les professions intellectuelles, cadres et professions intermédiaires bénéficient également très majoritairement d’une rémunération mensuelle. Cette stabilité salariale reflète souvent la nature de leurs missions, orientées vers le long terme et nécessitant un investissement continu dans la durée plutôt qu’une production ponctuelle quantifiable.

Le paiement hebdomadaire : spécificités et utilisation

Bien que moins répandu en France, le paiement hebdomadaire conserve sa pertinence dans certains contextes professionnels spécifiques. Ce mode de rémunération, qui consiste à verser le salaire chaque semaine, répond à des besoins particuliers tant pour les employeurs que pour les salariés.

Mécanismes du versement hebdomadaire des salaires

Le versement hebdomadaire repose sur un calcul précis des heures effectuées durant la semaine de référence. Contrairement au système mensualisé, chaque semaine est traitée de manière indépendante, ce qui permet une plus grande réactivité dans la prise en compte des variations d’activité.

La paie hebdomadaire nécessite une organisation rigoureuse du suivi des temps de travail et une grande réactivité des services administratifs. Les heures supplémentaires sont calculées et payées sur une base hebdomadaire, facilitant ainsi leur identification et leur règlement immédiat.

Avantages de liquidité pour les travailleurs

Pour les salariés, le paiement hebdomadaire présente l’avantage d’une plus grande flexibilité dans la gestion de leur trésorerie personnelle. Cette fréquence de versement permet notamment de faire face plus facilement aux dépenses courantes et peut réduire le recours au crédit à la consommation.

Le paiement hebdomadaire peut constituer un facteur de motivation important pour certains profils de travailleurs, particulièrement ceux appréciant une relation directe entre leur travail et leur rémunération.

Complexité de gestion pour les employeurs

La mise en place d’un système de paie hebdomadaire représente une charge administrative significative pour l’employeur. Les opérations de calcul, de vérification et de versement des salaires doivent être répétées quatre à cinq fois par mois, ce qui multiplie les risques d’erreurs et les coûts de traitement.

Cette fréquence accrue des versements impacte également la gestion de trésorerie de l’entreprise, nécessitant une vigilance particulière pour maintenir les liquidités nécessaires chaque semaine. Les outils de gestion doivent être adaptés à ce rythme spécifique, ce qui peut engendrer des coûts supplémentaires.

Secteurs d’activité recourant au paiement hebdomadaire

Le paiement hebdomadaire reste particulièrement présent dans certains secteurs d’activité spécifiques. L’industrie du bâtiment, l’agriculture saisonnière et certains métiers de l’intérim privilégient encore ce mode de rémunération, qui correspond mieux au caractère ponctuel ou fluctuant de leurs activités.

Situations où la paie hebdomadaire répond à des contraintes spécifiques

Ce système de paiement s’avère particulièrement adapté aux situations de travail temporaire ou aux missions de courte durée. Il permet une meilleure gestion des fins de contrat et facilite le versement rapide des indemnités dues aux salariés en fin de mission.