La Taxe sur la Valeur Ajoutée (TVA) constitue la principale ressource fiscale de l’État français, représentant environ 50% des recettes fiscales. Ce système complexe comporte plusieurs taux applicables selon la nature des biens et services concernés. Comprendre ces différents taux est essentiel tant pour les entreprises que pour les consommateurs, car ils influencent directement les prix finaux et impactent le pouvoir d’achat. La France, comme d’autres pays européens, a développé une structure de TVA à plusieurs niveaux pour répondre à des objectifs économiques, sociaux et territoriaux spécifiques. Ces taux varient également selon les territoires, avec des particularités pour la Corse et les départements d’Outre-mer.

Panorama des taux de TVA applicables en France métropolitaine

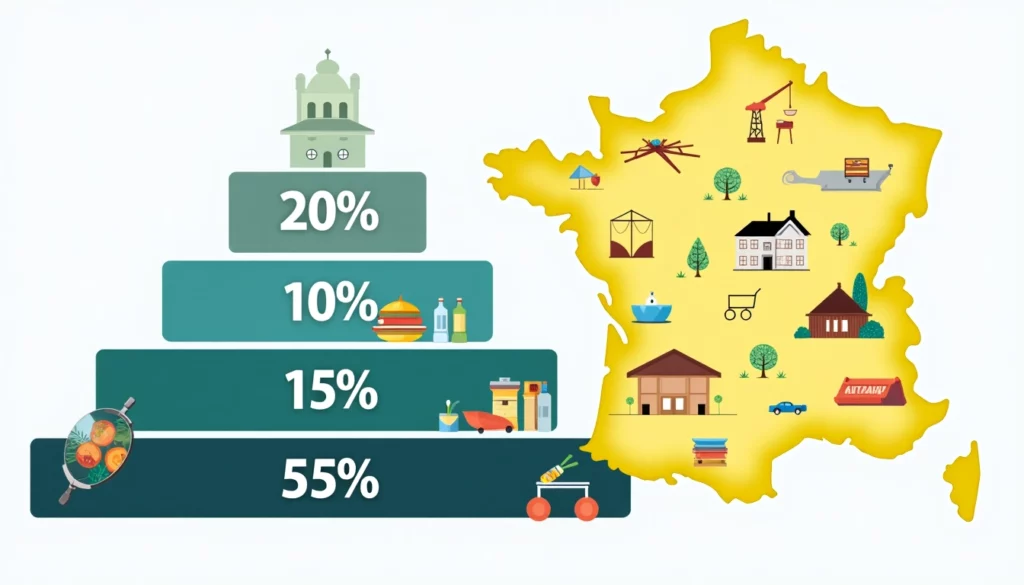

La France métropolitaine applique un système de TVA à quatre taux distincts, chacun concernant des catégories spécifiques de biens et services. Cette structure différenciée permet de moduler la pression fiscale selon la nature essentielle ou non des produits, ainsi que pour soutenir certains secteurs économiques jugés prioritaires. Ce système, bien qu’il puisse paraître complexe, répond à une logique de justice fiscale et d’efficacité économique.

Le taux normal de 20% : principe et champ d’application

Le taux normal de TVA de 20% constitue le taux de référence en France. Il s’applique par défaut à tous les biens et services pour lesquels aucun taux spécifique n’est prévu par la législation. Ce taux, qui a été porté de 19,6% à 20% lors de la réforme fiscale de 2014, concerne environ 65% de l’assiette taxable en France. Il s’agit du taux le plus élevé du système français de TVA et touche principalement les produits manufacturés et les services courants.

Les produits et services concernés par le taux normal

Le taux normal de 20% s’applique à une vaste gamme de produits et services du quotidien. Parmi les catégories les plus significatives concernées par ce taux figurent les véhicules automobiles, l’électroménager, le mobilier, les vêtements (hors vêtements pour enfants), les services de télécommunication, ainsi que les prestations intellectuelles. Les produits de luxe sont systématiquement soumis à ce taux, tout comme les boissons alcoolisées, quelles que soient leur nature et leur distribution.

D’autres produits soumis au taux normal incluent les appareils électroniques, les équipements informatiques, les services de coiffure et d’esthétique, ainsi que la plupart des prestations de services aux entreprises. Pour calculer la TVA à partir d’un prix HT soumis au taux normal, il suffit d’appliquer un coefficient de 1,20 au montant hors taxes.

Les exceptions et cas particuliers du taux normal

Malgré la règle générale, certains produits qui pourraient sembler éligibles à un taux réduit sont néanmoins soumis au taux normal de 20%. C’est notamment le cas des confiseries, de certaines formes de chocolat (comme les bonbons au chocolat), ou encore des graisses végétales comme la margarine. La distinction peut parfois sembler arbitraire, comme l’illustre la fameuse « guerre du chocolat » où les tablettes de chocolat noir bénéficient du taux réduit tandis que le chocolat au lait est taxé au taux normal.

La frontière entre produits soumis au taux normal et produits bénéficiant d’un taux réduit peut parfois sembler ténue, résultant d’arbitrages historiques et de compromis politiques plus que d’une logique économique claire.

Les services numériques et les plateformes d’e-commerce sont également soumis au taux normal, y compris pour les services de streaming et les abonnements aux plateformes numériques. Cette application uniforme vise à maintenir une neutralité fiscale entre services physiques et numériques.

Le taux intermédiaire de 10% : secteurs et activités concernés

Le taux intermédiaire de 10% a été introduit pour soutenir certains secteurs économiques jugés stratégiques ou socialement importants. Ce taux, rehaussé de 7% à 10% lors de la réforme de 2014, s’applique principalement aux activités liées à l’alimentation consommée sur place, au tourisme et à l’amélioration de l’habitat. Il représente environ 12 milliards d’euros de recettes fiscales pour l’État.

Les services de restauration et d’hébergement

Le secteur de la restauration bénéficie du taux intermédiaire de 10% pour les ventes à consommer sur place. Cette mesure, instaurée en 2009 pour soutenir le secteur de la restauration traditionnelle, s’applique également aux cantines d’entreprises et aux restaurants universitaires. En revanche, les boissons alcoolisées servies dans ces établissements restent soumises au taux normal de 20%, créant parfois des situations de ventilation de TVA sur une même facture.

Les services d’hébergement touristique comme les hôtels, les campings classés ou les chambres d’hôtes sont également taxés à 10%. Cette mesure vise à soutenir l’attractivité touristique de la France. Les prestations annexes directement liées à l’hébergement, comme le petit-déjeuner ou les services de blanchisserie, bénéficient du même taux.

| Type d’établissement | Prestation | Taux de TVA applicable |

|---|---|---|

| Restaurant traditionnel | Repas consommé sur place | 10% |

| Restaurant traditionnel | Boissons alcoolisées | 20% |

| Restaurant traditionnel | Vente à emporter | 5,5% ou 10%* |

| Hôtel | Nuitée | 10% |

| Hôtel | Petit-déjeuner | 10% |

* Selon la nature du produit et sa consommation immédiate ou différée

Les travaux de rénovation et d’amélioration du logement

Les travaux de rénovation, de transformation, d’aménagement et d’entretien des logements achevés depuis plus de deux ans bénéficient du taux intermédiaire de 10%. Cette mesure fiscale vise à encourager l’entretien du parc immobilier français et à lutter contre l’habitat indigne. Sont concernés les travaux de peinture, de plomberie, d’électricité générale ou encore d’installation de cuisine ou de salle de bain, sous réserve qu’ils n’aboutissent pas à la production d’un bâtiment neuf.

Les travaux d’entretien courant des espaces verts, comme la tonte de pelouse ou la taille de haies, sont également soumis au taux de 10%. En revanche, les travaux de rénovation énergétique bénéficient du taux réduit de 5,5%, illustrant la volonté politique de favoriser la transition écologique dans le secteur du bâtiment.

Le taux réduit de 5,5% : produits de première nécessité

Le taux réduit de 5,5% s’applique aux produits considérés comme essentiels ou de première nécessité. Ce taux, qui représente un manque à gagner fiscal d’environ 26 milliards d’euros pour l’État, concerne principalement l’alimentation, certains produits énergétiques et les biens culturels. Son objectif est clairement social : réduire la charge fiscale sur les produits de base, particulièrement importants dans le budget des ménages modestes.

L’alimentation et produits alimentaires éligibles

La majorité des produits alimentaires destinés à la consommation humaine bénéficient du taux réduit de 5,5%. Cela concerne les fruits et légumes frais, les viandes, les poissons, les produits laitiers, les céréales, les pâtes, le pain, les œufs, ainsi que les eaux minérales et les boissons non alcoolisées. Cette large couverture vise à préserver le pouvoir d’achat des ménages sur les dépenses alimentaires essentielles.

Toutefois, certaines distinctions peuvent sembler subtiles : les chocolats noirs bénéficient du taux de 5,5%, alors que les tablettes de chocolat au lait sont taxées à 20%. De même, les produits alimentaires préparés contenant trop de chocolat ou destinés à une consommation immédiate (comme certains desserts emballés) peuvent être soumis au taux intermédiaire de 10% ou au taux normal de 20%.

- Produits alimentaires de base (pain, lait, œufs) : 5,5%

- Produits alimentaires à consommer immédiatement : 10%

- Confiseries et certains chocolats : 20%

- Boissons non alcoolisées : 5,5%

- Boissons alcoolisées : 20%

Les produits énergétiques et abonnements concernés

Les abonnements relatifs aux livraisons d’électricité, de gaz naturel et d’énergie calorifique sont soumis au taux réduit de 5,5%. Cette mesure vise à alléger la facture énergétique des ménages, particulièrement des plus modestes. En revanche, la consommation d’énergie elle-même (hors abonnement) est généralement taxée au taux normal de 20%, créant une situation de double taux sur les factures d’énergie.

Une exception notable concerne les fournitures d’énergies renouvelables, comme le bois de chauffage et les réseaux de chaleur alimentés à plus de 50% par des énergies renouvelables, qui bénéficient du taux réduit pour leur consommation. Cette disposition fiscale s’inscrit dans une politique d’incitation à la transition écologique.

Le taux super-réduit de 2,1% : cas spécifiques

Le taux super-réduit de 2,1% constitue le taux le plus bas du système français de TVA. Il s’applique à un nombre limité de produits et services, principalement dans les domaines de la santé, de la presse et de la culture. Ce taux représente environ 7 milliards d’euros de manque à gagner fiscal mais cible des secteurs considérés comme stratégiques pour des raisons sanitaires, culturelles ou démocratiques.

Les médicaments remboursables et dispositifs médicaux

Les médicaments remboursables par la Sécurité sociale constituent la première catégorie de produits bénéficiant du taux super-réduit de 2,1%. Cette mesure vise à limiter le reste à charge des patients et à garantir l’accès aux soins. Les dispositifs médicaux implantables remboursables, comme certaines prothèses, bénéficient également de ce taux préférentiel.

Les médicaments non remboursables sont quant à eux soumis au taux intermédiaire de 10%, tandis que les compléments alimentaires et produits de parapharmacie relèvent généralement du taux normal de 20%. Cette gradation reflète les priorités des politiques de santé publique, avec un soutien fiscal plus important pour les traitements jugés essentiels.

La presse et les publications périodiques

Les publications de presse, qu’elles soient sur support papier ou en ligne depuis 2014, bénéficient du taux super-réduit de 2,1%. Cette disposition fiscale vise à soutenir le pluralisme de la presse et l’accès à l’information, considérés comme des piliers démocratiques. Pour être éligible, une publication doit être reconnue par la Commission paritaire des publications et agences de presse (CPPAP).

Les publications non reconnues par la CPPAP, comme certains magazines spécialisés ou les annuaires, sont soumises au taux normal de 20%. De même, les services de presse en ligne doivent répondre à des critères stricts pour bénéficier du taux super-réduit, notamment produire un contenu original et être actualisés régulièrement.

Le taux super-réduit appliqué à la presse constitue l’un des rares cas où la France a maintenu un taux inférieur au plancher européen de 5%, grâce à une clause de grand-père dans les directives communautaires.

Particularités territoriales et régimes spéciaux de TVA

La France présente une diversité territoriale qui se reflète dans son système de TVA. Des régimes spécifiques s’appliquent en Corse et dans les départements d’outre-mer, créant une mosaïque fiscale qui répond aux particularités géographiques, économiques et historiques de ces territoires. Ces adaptations visent à tenir compte des surcoûts liés à l’insularité ou à l’éloignement, ainsi qu’à soutenir le développement économique local.

Les taux spécifiques applicables en corse

La Corse bénéficie d’un régime fiscal dérogatoire en matière de TVA, justifié par son insularité et ses spécificités économiques. Si le taux normal reste aligné sur celui de la France continentale à 20%, plusieurs catégories de biens et services bénéficient de taux réduits spécifiques à l’île. Ce régime particulier est encadré par l’article 297 du Code général des impôts.

Le taux particulier de 13% pour les produits pétroliers

En Corse, les produits pétroliers sont soumis à un taux particulier de 13%, une spécificité qui vise à compenser les surcoûts liés au transport et au stockage des carburants sur l’île. Cette disposition s’applique notamment à l’essence, au gazole et au fioul domestique. Cette mesure permet de limiter l’impact des coûts logistiques sur les prix à la pompe et de préserver le pouvoir d’achat des habitants de l’île.

Le système de distribution des carburants en Corse nécessite des infrastructures spécifiques et génère des coûts supplémentaires par rapport au continent. Le taux de 13% constitue donc un compromis entre la nécessité de maintenir des recettes fiscales et celle d’assurer un approvisionnement énergétique à des prix raisonnables pour la population locale.

Les autres spécificités fiscales corses

Au-delà des produits pétroliers, la Corse bénéficie d’autres adaptations de TVA. Les travaux immobiliers sont soumis à un taux de 10% au lieu de 20%, et certains produits de première nécessité bénéficient d’un taux super-réduit de 2,1%. Ces dispositions s’inscrivent dans une politique plus large de soutien au développement économique de l’île.

Les produits alimentaires fabriqués ou transformés en Corse peuvent également bénéficier de taux préférentiels, une mesure visant à soutenir la production locale et à préserver les savoir-faire traditionnels. Cette architecture fiscale complexe fait l’objet d’un suivi régulier pour évaluer son efficacité économique.

Le régime de TVA dans les DOM-TOM

Les départements et territoires d’outre-mer disposent d’un régime de TVA spécifique, adapté à leur situation géographique et économique particulière. Ces dispositions visent à compenser les surcoûts liés à l’éloignement et à soutenir le développement économique local.

Le taux normal de 8,5% en guadeloupe, martinique et la réunion

Dans ces trois départements d’outre-mer, le taux normal de TVA est fixé à 8,5%, soit moins de la moitié du taux appliqué en métropole. Cette réduction significative vise à compenser les surcoûts liés à l’importation des produits et à maintenir des prix accessibles pour les consommateurs locaux.

En complément du taux normal de 8,5%, ces territoires appliquent également un taux réduit de 2,1% sur certains produits de première nécessité. Ce système à deux niveaux permet une modulation de la fiscalité en fonction de l’importance sociale des biens et services concernés.

Les territoires exemptés de TVA : Guyane et Mayotte

La Guyane et Mayotte bénéficient d’une exemption totale de TVA, constituant ainsi des territoires « hors TVA ». Cette situation particulière s’explique par leurs caractéristiques géographiques et économiques spécifiques. En lieu et place de la TVA, ces territoires appliquent d’autres taxes locales, comme l’octroi de mer, qui permettent de générer des ressources pour les collectivités locales.

L’absence de TVA en Guyane et à Mayotte constitue un avantage fiscal significatif, mais nécessite une gestion particulière des échanges commerciaux avec les autres territoires français et européens.